2025上半年LED照明业生存图鉴:仅54%企业整体营收增长、中小微企业境遇更惨,产业链重构下的突围路径在哪?

注:原标题为《2025年上半年照明产业链相关上市公司业绩大排行》

截至2025年8月31日,中国照明产业链相关上市公司的2025年半年报业绩相继出炉。本文整理了100家A股上市公司,7家H股上市公司和73家新三板挂牌公司等共计180家公司的报告业绩。尽量精准地提炼出其照明产业链相关的业务情况并做了相关业绩排名,以供参考。虽为管中窥豹,亦可一叶知秋,但求不会一叶障目。

(注:B为北交所企业,H为港股企业,X为新三板企业,新三板企业中C为创新层企业)

照明成品板块

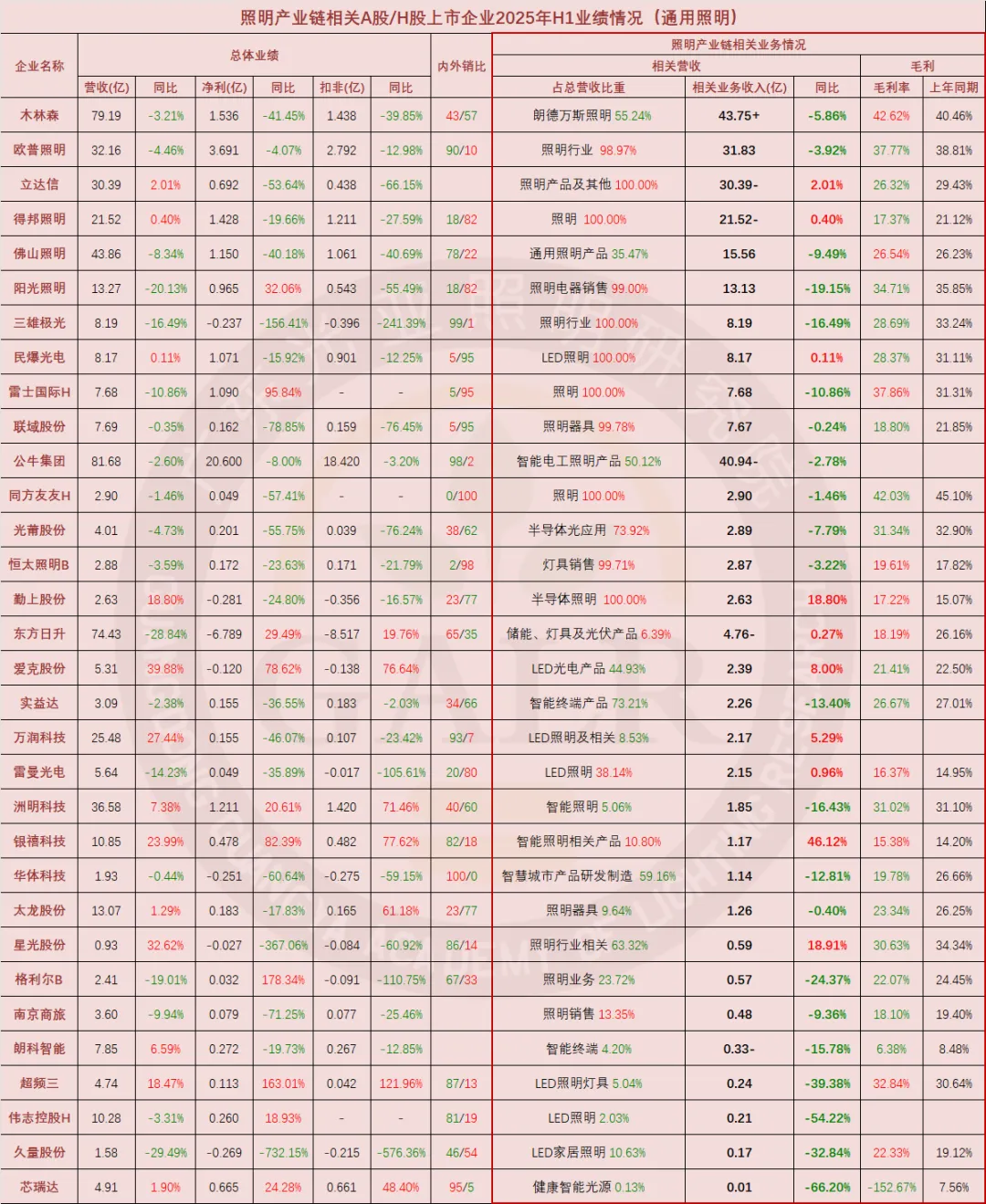

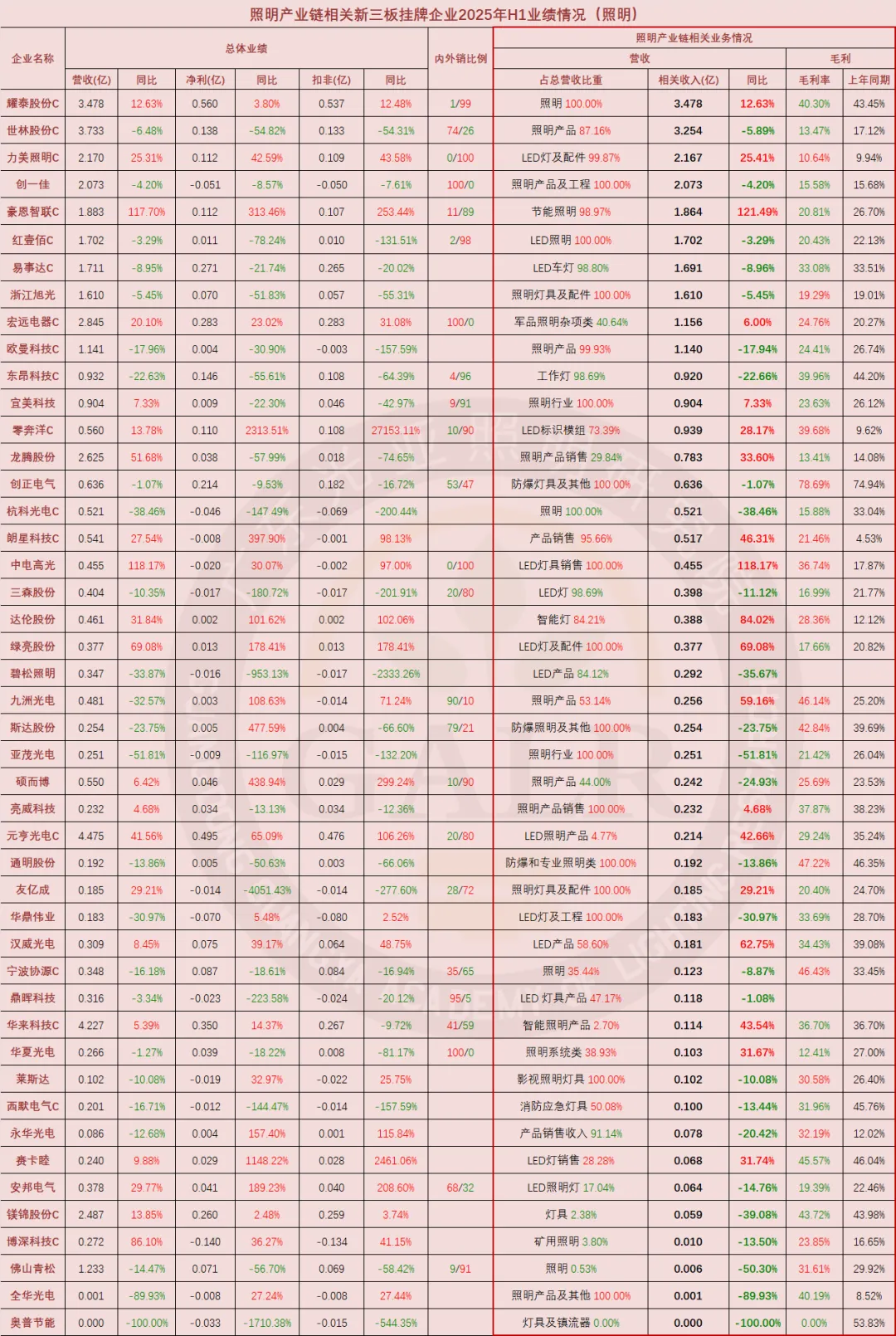

通用照明成品业务情况

(点击查看大图)

(点击查看大图)

(点击查看大图)

照明业务总排名(前40)

(点击查看大图)

(点击查看大图)

通用照明板块2025年上半年照明业务营收排名前40名企业,合计营收约266.4亿元,占整个产业规模的9.7%,产业集中度比去年同期提升了0.8个百分点。

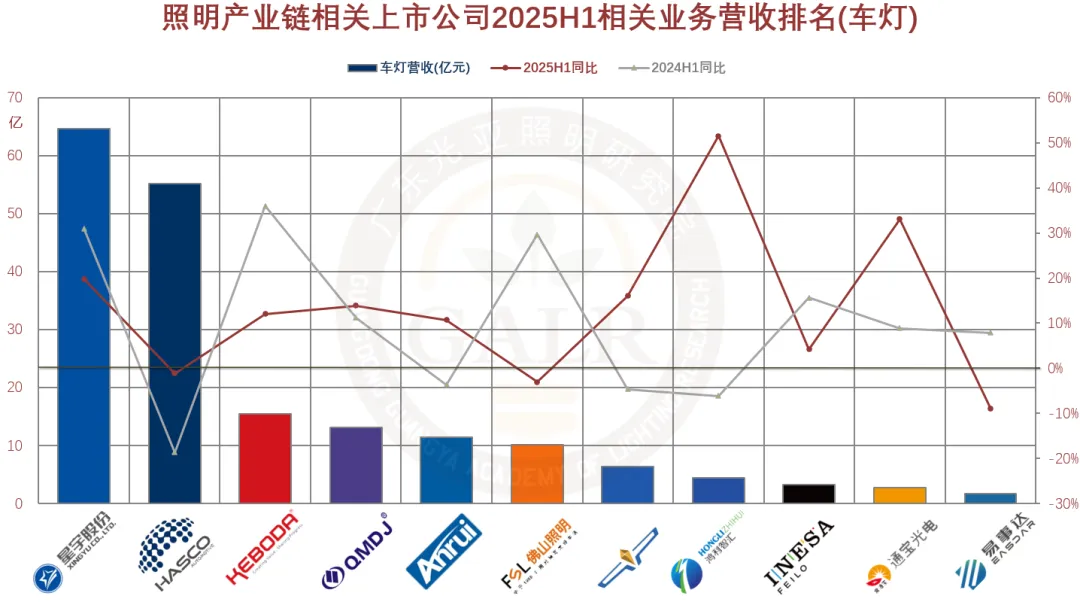

车灯业务排名

(点击查看大图)

(点击查看大图)

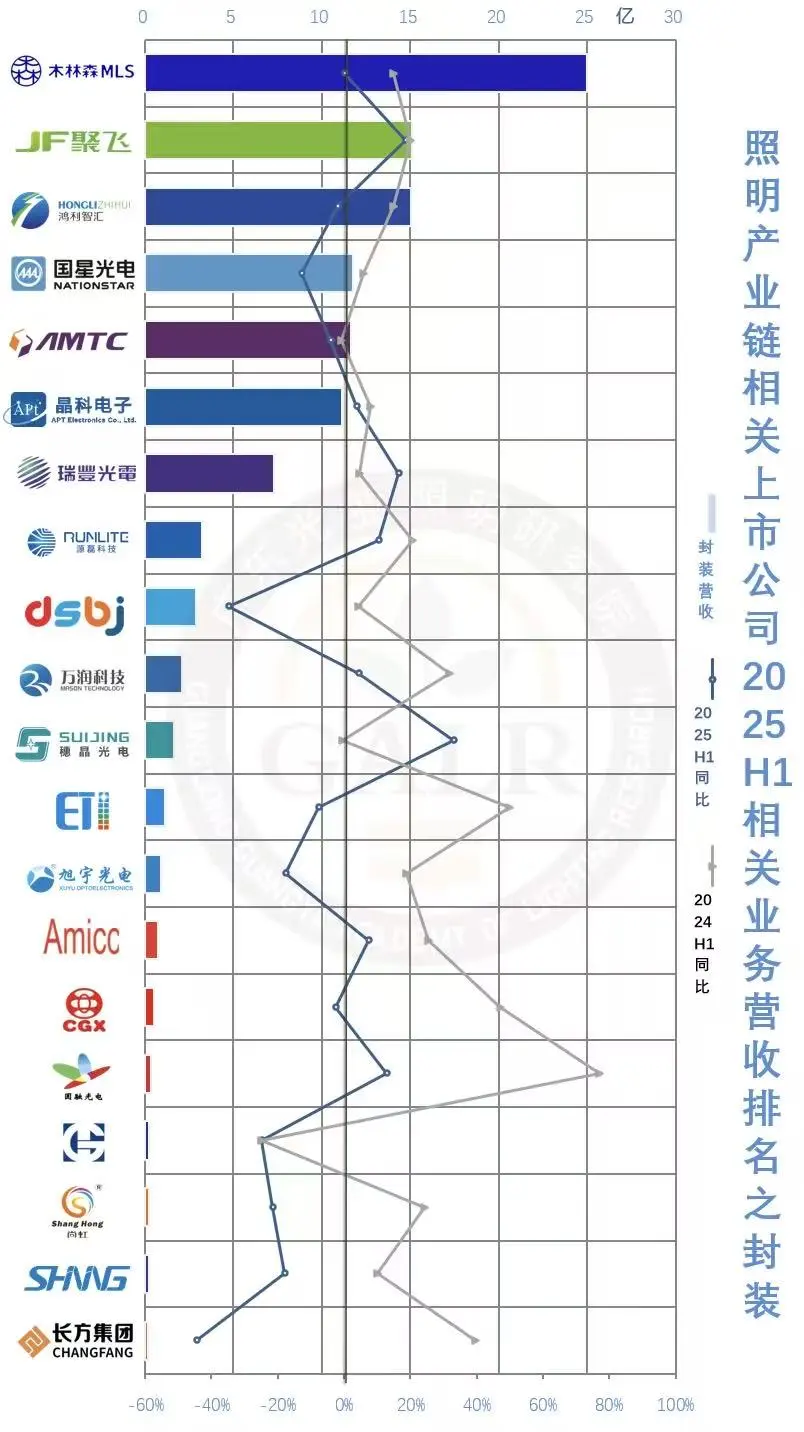

LED封装板块

封装业务情况

(点击查看大图)

(点击查看大图)

封装业务总排名(前20)

(点击查看大图)

LED封装板块绝大部分企业营收增速低于去年同期,利润空间也饱受挤压。

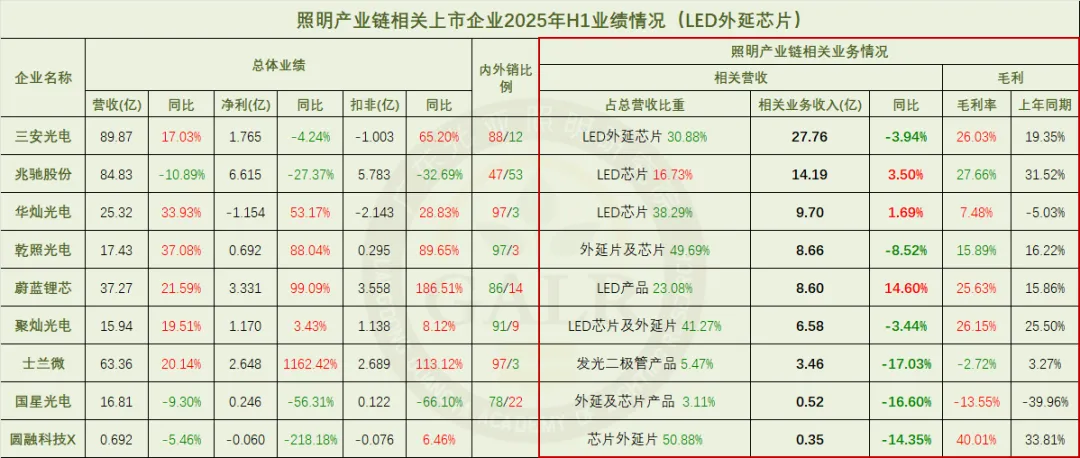

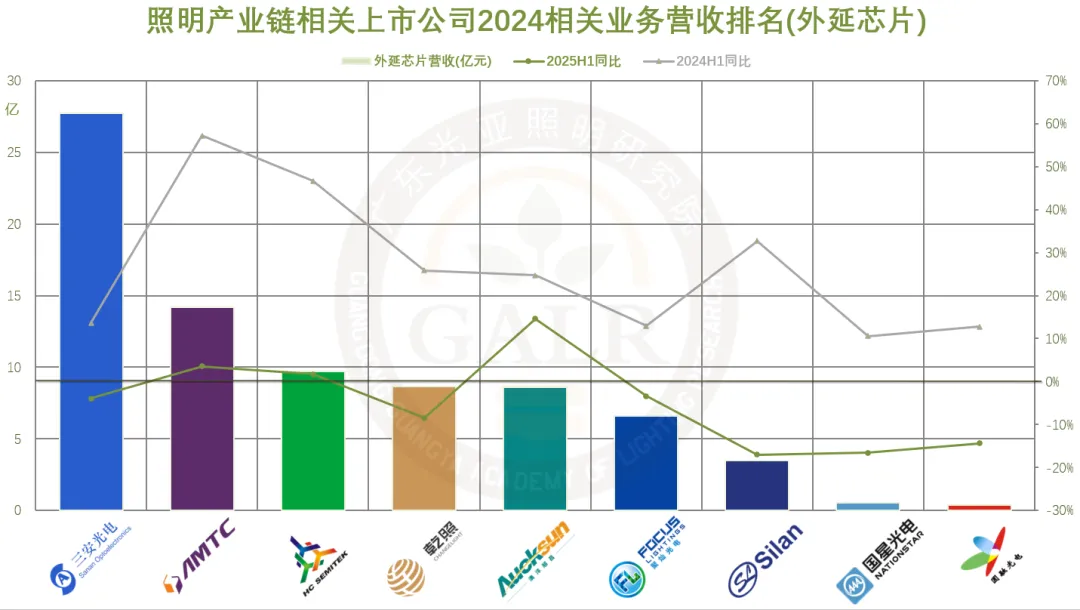

LED外延芯片板块

外延芯片业务情况

(点击查看大图)

LED外延芯片板块“BIG6”格局虽依旧稳定,但和2024年同期全线飘红相比,下游需求萎缩的状况已传导至上游,也使得今年该板块无法复制“风景这边独好”的态势。

总共9家上市公司中:

LED外延芯片相关业务营收下滑的企业占67%,去年同期为0%,平均下滑幅度为10.7%;

LED外延芯片相关业务毛利下滑的企业占33%,去年同期为11%,平均毛利率为17.0%,比去年同期提升1.4个百分点;

LED封装照明相关业务平均产能利用率为92%,比去年下滑4个百分点,仍处高位;

整体营收方面,33%的企业营收下滑,44%的企业净利润下滑,33%的企业亏损,去年同期分别为0、11%和33%;

上述上市公司LED外延芯片业务总营收为79.8亿元,同比下降1.6%,占整个中国LED外延芯片产业规模的九成以上,依然为产能和资本的高度集约。

外延芯片业务排名

(点击查看大图)

LED外延芯片板块所有企业营收增速均低于去年同期。

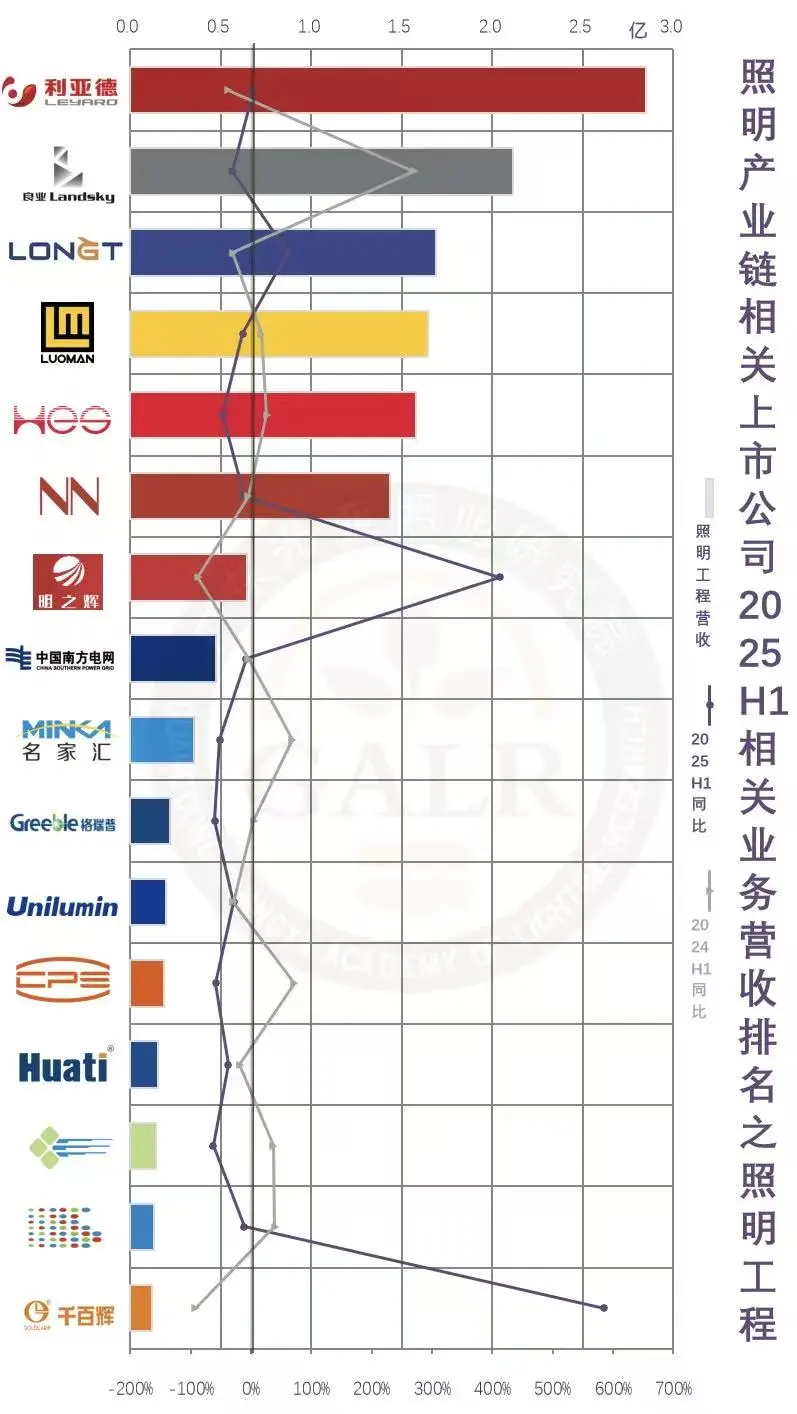

照明工程板块

照明工程业务情况

(点击查看大图)

(点击查看大图)

2025年上半年,照明工程板块依旧处于低位挣扎态势。大型亮化项目依旧凤毛麟角,城市更新、文旅夜游、商业地产等项目成为主流,但项目碎片化定制化趋势显著。

总共16家上市公司中:

照明工程相关业务营收下滑的企业占75%,去年同期为59%,平均下滑幅度为35.0%;

照明工程相关业务毛利下滑的企业占63%,去年同期为47%,平均毛利率为23.7%,比去年同期大幅下挫7.7个百分点;

整体营收方面,56%的企业营收下滑,31%的企业净利润下滑,44%的企业亏损,去年同期分别为35%、65%和47%;

上述上市公司照明工程业务总营收为13.9亿元,同比下降9.2%。

照明工程业务排名

(点击查看大图)

对比2025年上半年与2024年同期营收增速,照明工程板块上市企业的业绩起伏较大,体现出目前照明工程市场的不稳定性。

各项配套板块

各项配套业务情况

(点击查看大图)

(点击查看大图)

(点击查看大图)

各项配套板块中,电源/控制板块营收喜忧参半,利润极限承压,其中智能化业务成就为数不多的亮点;原材料板块受上游大宗商品价格带动,表现相对稳定;元器件板块中,驱动IC企业自2021年之后一直是亏损重灾区;配件/设备板块受下游需求低迷和价格通缩的传导,整体下行。全行业存量竞争剧烈洗牌阶段,供应链比应用终端的集中化程度进展得更为迅速,但盈利空间面临空前挑战。

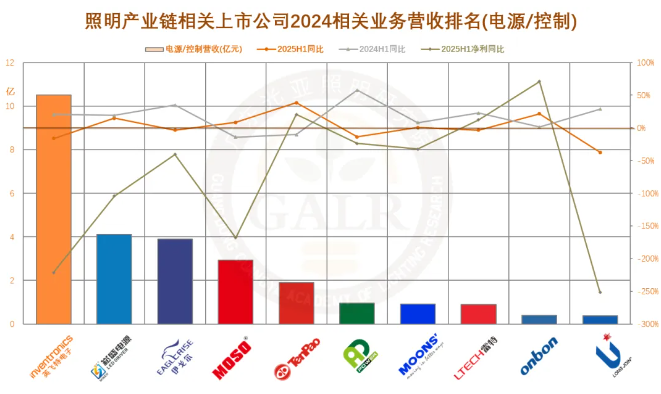

电源业务排名

(点击查看大图)

电源/控制板块上市公司不仅营收增速普遍低于去年同期,且利润下滑较大,体现了电源行业的惨烈竞争态势。

总体而言,照明产业链相关上市公司中有54%的企业整体营收增长,比去年同期下降3个百分点,但仅有45%的企业照明产业链相关业务增长,说明超半数企业的照明产业链相关业务成为整体业绩的拖累项;仅有40%的企业照明产业链相关业务毛利增长;50%的企业净利润增长,比去年同期下滑2个百分点;仍有34%的企业亏损,比去年同期减少3个百分点。简而言之,行业目前的普遍情况是,企业以销售数量增长来对冲价格通缩与成本通胀,营业收入实现略降或微增,但利润则大打折扣。

综上,照明产业链业绩情况要比2024年同期更不理想,作为行业优质产能的代表,众多上市公司特别是主板上市公司的业绩尚且如此,广大中小微照明企业的境遇更可想而知。在弱周期经济与全球化重构的大环境下,技术性增量和市场性增量都面临瓶颈的存量竞争阶段,照明行业竞争格局演变为愈发残酷的零和博弈,这种局面也将长期存在。

创新研发新技术新应用,完善内部与供应链体系,加大开放力度走出去,寻求重组抱团取暖,关注利基细分市场,重构运营模式与价值思路,市场化推进优化产能,基于照明业务的有效业态延伸将成为照明企业未来的安身立命之道。

本文作者

光亚照明研究院GALR常务副院长兼首席研究员

国际照明商会CILCA执行会长

中国城市科学研究会CSUS低碳照明研究中心副主任

光亚照明研究院成立于2010年,是专业从事照明行业服务活动的非营利性社会组织,是照明行业第三方独立研究机构。研究院正在成为照明产业研究和行业服务的权威综合性平台,将为整个照明行业价值链各方提供其需求的全方位以及定制化服务。目前研究院正致力于助力中国照明企业实践“走出去”战略。

研究院主要工作包括:

产业研究:定期发布产业调研、数据分析、行业动态、市场预测、技术趋势、资本运作等相关研究报告,并可根据需求提供定制化报告和数据;

行业咨询:承接政府、企业、机构提出的相关课题并提供定制化服务,包括政府的产业规划,企业的发展战略,机构的产业咨询等;

活动组织:也将提供会议沙龙、人才交流、教育培训、标准认证、市场考察、资本运作、海外投资、企业法律事务、数字化转型、信息化建设等行业相关的服务。

研究院院长为光亚集团董事长潘文波博士,温其东任常务副院长兼首席研究员。

加载中...

加载中...{kind=link}